다른 회사 배당금정보 및 20년간 재무제표, 시가총액 정보

삼성계열 : 삼성전자 삼성SDI 삼성생명 삼성중공업 삼성전기 삼성엔지니어링 삼성카드

SK계열 : SK SK하이닉스 SK텔레콤 SK이노베이션 SK바이오팜 SKC SK네트웍스

현대계열 : 현대차 현대모비스 기아차 현대제철 현대에너지솔루션 현대홈쇼핑 현대백화점 현대미포조선 현대위아

LG계열 : LG LG화학 LG전자 LG생활건강 LG유플러스

그 외 : 셀트리온 네이버 아모레퍼시픽 에스오일 CJ제일제당 CJ CJ씨푸드 GS건설 이마트

보험사 : DB손해보험 메리츠화재 삼성화재 현대해상

금융사 : 하나금융지주 KB금융 신한금융지주 JB금융지주 메리츠금융지주 제주은행 기업은행

증권사 : 부국증권 KTB투자증권 상상인증권 유화증권 한양증권 키움증권

대림산업 배당금, 주가, '20 '21년 배당금지급일 (20년간 배당정보, 재무제표, 시가총액 반영) 대림산업 배당금, 주가, '20 '21년 배당금지급일 (20년간 배당정보, 재무제표, 시가총액 반영)

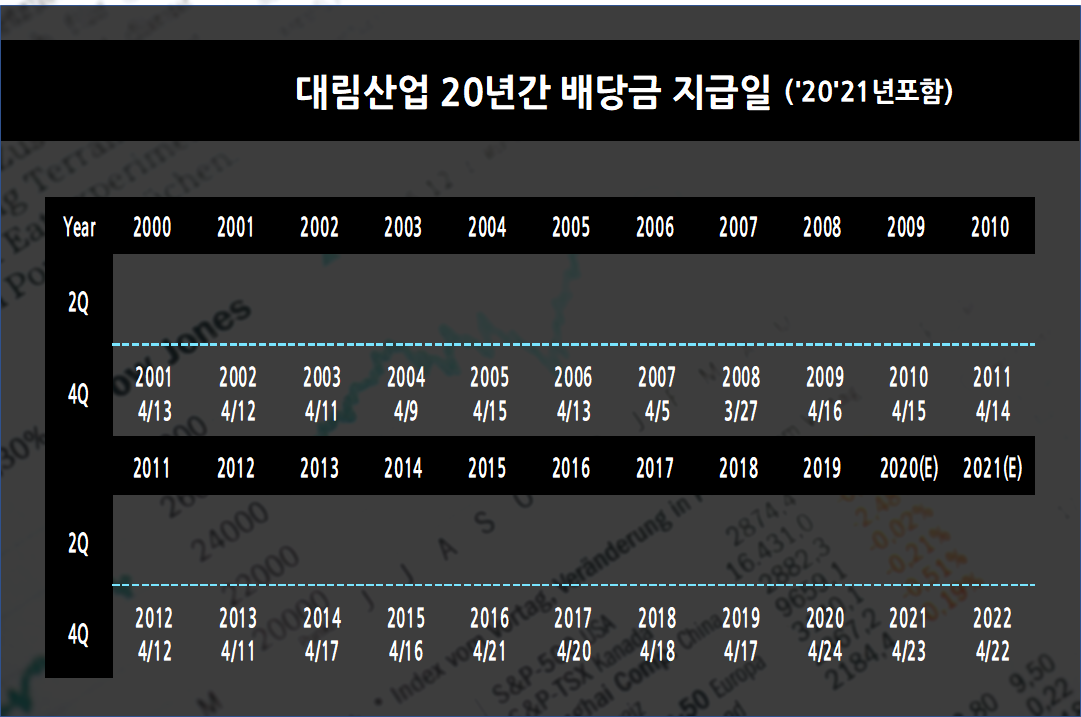

(1) 대림산업 20년간 배당데이터

배당금은 회사가 회사 주식 소유자에게 지급하는 금액입니다. 이는 기업이 수익을 투자자에게 다시 분배하는 방법이며 투자자가 주식에 투자하여 수익을 얻는 방법 중 하나입니다. 그러나 모든 주식이 배당금을 지급하는 것은 아닙니다. 배당금 투자에 관심이 있다면 배당 주식을 구체적으로 선택하는 것이 좋습니다.

배당금은 안정적이고 성장하는 회사에서 지불 할 가능성이 더 높습니다. 우량한 자산을 보유하고 있으며, 현금흐름이 잘 발생하는 회사들입니다. 관련한 정보는 하단 (2) 20년간 재무데이터에서 참고하셔서 결정하시면 됩니다.

배당금 정보를 살펴보는 이유?

① 주식의 배당금은 저평가 또는 과대 평가에 대한 일종의 신호 역할을 할 수 있습니다.

② 여러 연구에 따르면 배당금을 지급하는 기업의 "수익의 질"이 배당금을 지급하지 않는 기업보다 높다는 것을 지속적으로 입증했습니다. 이는 시간이 지남에 따라 배당금을 지급하는 회사가 배당금을 지급하지 않는 회사를 능가하는 경향이 있다는 의미입니다.

③ 경제 위기로 인해 주식시장이 하락할 때에 배당금은 주가의 하방을 지지하여 배당금을 지급하지 않는 회사보다 하락이 적은 경향이 있습니다. 약세장이 오려고 할 때 배당주위주로 방어적인 포트폴리오를 구축하는 이유입니다.

④ 배당금은 꽤 쏠쏠하게 들어와서 재투자를위한 수입을 제공합니다. 이 배당금으로 포트폴리오를 재구축할 수 있습니다.

건설업의 대장 대림산업입니다. 아래 배당을 보면 신기한 점이 보입니다. 2007년 2,400원 배당 이후 2008년 100원을 배당한 부분인데, 이 때 서브프라임사태가 있었습니다. 여러 건설사를 도산시키고 건설업에 궤멸급 타격을 입힌 사건입니다.

건설업은 그 구조상 내재적 리스크를 가지고 있는 경우가 왕왕 있습니다. 시행사에 대한 시공사의 지급보증이 바로 그 리스크인데, 2007년까지 건설업이 호황일 때 시공사인 건설사들이 많은 리스크를 지고 앞다투어 지급보증을 했었습니다. 그 여파로 2008년 건설산업이 붕괴지경에 이르렀을 때 연쇄도산으로 많은 건설사들이 파국을 맞이했었죠.

요즘도 건설업은 호황입니다. 2008년 이후 거의 8년간의 불황이후로 4년간 호황이 왔는데, 나무가 늘 푸를 수 없듯이 언제건 불황으로 전환될 수 있으니 조심해야 겠습니다.

| 사업연도 | 배당기준일 | 배당지급일 | 주당배당금 |

| 2019 | 2019-12-31 | 2020-04-24 | 1,300 |

| 2018 | 2018-12-31 | 2019-04-17 | 1,700 |

| 2017 | 2017-12-31 | 2018-04-18 | 1,000 |

| 2016 | 2016-12-31 | 2017-04-20 | 300 |

| 2015 | 2015-12-31 | 2016-04-21 | 300 |

| 2014 | 2014-12-31 | 2015-04-16 | 100 |

| 2013 | 2013-12-31 | 2014-04-17 | 100 |

| 2012 | 2012-12-31 | 2013-04-11 | 500 |

| 2011 | 2011-12-31 | 2012-04-12 | 100 |

| 2010 | 2010-12-31 | 2011-04-14 | 100 |

| 2009 | 2009-12-31 | 2010-04-15 | 100 |

| 2008 | 2008-12-31 | 2009-04-16 | 100 |

| 2007 | 2007-12-31 | 2008-03-27 | 2,400 |

| 2006 | 2006-12-31 | 2007-04-05 | 1,350 |

| 2005 | 2005-12-31 | 2006-04-13 | 2,000 |

| 2004 | 2004-12-31 | 2005-04-15 | 2,450 |

| 2003 | 2003-12-31 | 2004-04-09 | 1,300 |

| 2002 | 2002-12-31 | 2003-04-11 | 700 |

| 2001 | 2001-12-31 | 2002-04-12 | 500 |

| 2000 | 2000-12-31 | 2001-04-13 | 500 |

| 1999 | 1999-12-31 | 2000-04-14 | 300 |

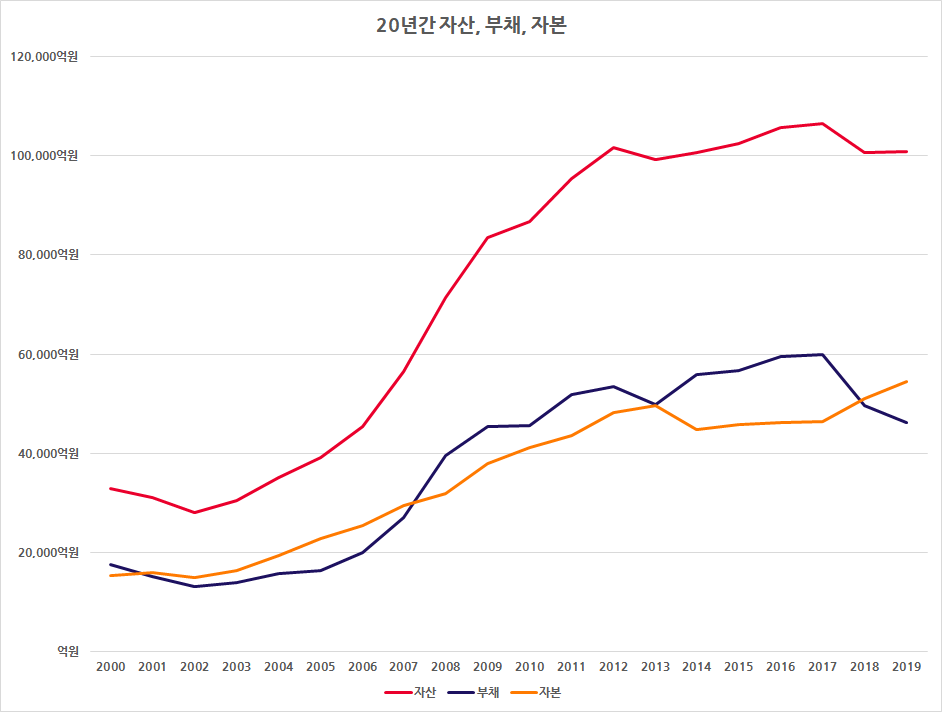

(2) 대림산업 20년간 재무제표 매출,영업이익,당기순이익,영업이익률,순이익률,자산,부채,자본,ROE,부채비율

① 매출 : 정상적인 영업 활동에서 회사가 받는 돈입니다. 여기에는 일반적으로 고객에게 상품과 서비스를 판매하는 것이 포함됩니다. 매출액은 회사가 실제적으로 판매한 금액의 규모를 나타내서 보통 시장점유율을 나타낼 때 매출액을 기준으로 판단합니다. 쉽게 고객에게 받은 모든 대가로 이해하시면 됩니다.

② 영업 이익 : 회사가 일상적인 또는 핵심적인 영업활동에서 벌어 들인 이익입니다. 매출에서 매출원가, 판매 및 관리 비용을 차감하여 계산됩니다. 투자자는 기업의 활동에서 발생하는 이익을 보여주기 때문에 회사의 손익 계산서에서 영업 이익을 찾습니다. 영업이익은 일반적으로 투자 매각이나 파생상품 손익과 같은 일회성 이벤트의 수입보다 해마다 더 안정적입니다. 기업은 일회성 사건으로 인해 한해 동안 급격히 이익이 늘어날 순 있어도 영업이익이 증가하는 건 쉽지 않습니다.

③ 당기 순이익 : 영업이익에서 영업외수익을 더하고 영업외비용을 뺀 후 영업 수익에서 남는 이익입니다. 1회성 손실이나 이익(부동산 매각이익 등)이 포함되서 안정적이지 않을 수 는 있지만, 기업이 모든 활동에서 최종으로 얻게된 이익을 나타냅니다. 배당금을 지급할 때의 재원이 됩니다.

④시가총액은 기업의 모든 지분의 가치를 의미하며, 주가에 주식수를 곱한 금액입니다. 자세한 설명은 이전글로 대체합니다.

[주식 기초#1] 시가총액 뜻, 정확한 의미 와 해석(https://easy-start1.tistory.com/14)

일반적으로 매출, 영업이익, 당기순이익은 대림산업 배당금에 영향을 미칩니다. 대림산업 주가는 대림산업의 배당수익률에도 영향을 미칩니다. 대림산업 배당금이 일정할 때대림산업의 주가가 낮아진다면대림산업 배당수익률은 자연스럽게 오를 것 입니다. 예를 들어,대림산업 배당금이 100이고,대림산업 주가가 1,000이라고 하면 배당수익률은 10%이지만,대림산업 주가가 500원으로 하락할 경우대림산업 배당수익률은 자연스레 20%로 상승합니다.

| 사업연도 | 매출액 | 영업이익 | 순이익 | 영업이익률 | 순이익률 |

| 2000 | 24,894억원 | 1,365억원 | 396억원 | 5% | 2% |

| 2001 | 25,164억원 | 1,258억원 | 316억원 | 5% | 1% |

| 2002 | 26,522억원 | 1,283억원 | 1,217억원 | 5% | 5% |

| 2003 | 33,288억원 | 2,323억원 | 2,183억원 | 7% | 7% |

| 2004 | 40,730억원 | 3,052억원 | 4,342억원 | 7% | 11% |

| 2005 | 42,567억원 | 3,207억원 | 3,429억원 | 8% | 8% |

| 2006 | 42,693억원 | 2,689억원 | 2,536억원 | 6% | 6% |

| 2007 | 49,396억원 | 4,369억원 | 4,598억원 | 9% | 9% |

| 2008 | 58,922억원 | 3,893억원 | 1,015억원 | 7% | 2% |

| 2009 | 62,749억원 | 4,306억원 | 3,432억원 | 7% | 5% |

| 2010 | 61,983억원 | 3,295억원 | 3,539억원 | 5% | 6% |

| 2011 | 71,874억원 | 4,068억원 | 4,314억원 | 6% | 6% |

| 2012 | 90,418억원 | 4,664억원 | 4,890억원 | 5% | 5% |

| 2013 | 84,417억원 | 2,752억원 | 1,659억원 | 3% | 2% |

| 2014 | 78,454억원 | 1,545억원 | -4,721억원 | 2% | -6% |

| 2015 | 81,353억원 | 4,247억원 | 1,271억원 | 5% | 2% |

| 2016 | 86,540억원 | 3,247억원 | 375억원 | 4% | 0% |

| 2017 | 112,280억원 | 3,556억원 | 1,030억원 | 3% | 1% |

| 2018 | 92,519억원 | 6,030억원 | 7,133억원 | 7% | 8% |

| 2019 | 73,477억원 | 8,158억원 | 3,969억원 | 11% | 5% |

| 사업연도 | 자산 | 부채 | 자본 | 부채비율 | ROE |

| 2000 | 32,959억원 | 17,591억원 | 15,368억원 | 114% | 3% |

| 2001 | 31,076억원 | 15,168억원 | 15,907억원 | 95% | 2% |

| 2002 | 28,107억원 | 13,124억원 | 14,984억원 | 88% | 8% |

| 2003 | 30,481억원 | 14,026억원 | 16,455억원 | 85% | 13% |

| 2004 | 35,097억원 | 15,732억원 | 19,364억원 | 81% | 22% |

| 2005 | 39,157억원 | 16,376억원 | 22,780억원 | 72% | 15% |

| 2006 | 45,403억원 | 20,048억원 | 25,355억원 | 79% | 10% |

| 2007 | 56,496억원 | 26,981억원 | 29,514억원 | 91% | 16% |

| 2008 | 71,370억원 | 39,463억원 | 31,906억원 | 124% | 3% |

| 2009 | 83,427억원 | 45,486억원 | 37,941억원 | 120% | 9% |

| 2010 | 86,772억원 | 45,594억원 | 41,178억원 | 111% | 9% |

| 2011 | 95,454억원 | 51,867억원 | 43,587억원 | 119% | 10% |

| 2012 | 101,659억원 | 53,491억원 | 48,168억원 | 111% | 10% |

| 2013 | 99,292억원 | 49,763억원 | 49,529억원 | 100% | 3% |

| 2014 | 100,541억원 | 55,821억원 | 44,720억원 | 125% | -11% |

| 2015 | 102,502억원 | 56,638억원 | 45,863억원 | 123% | 3% |

| 2016 | 105,742억원 | 59,590억원 | 46,152억원 | 129% | 1% |

| 2017 | 106,377억원 | 59,900억원 | 46,477억원 | 129% | 2% |

| 2018 | 100,679억원 | 49,661억원 | 51,018억원 | 97% | 14% |

| 2019 | 100,720억원 | 46,254억원 | 54,466억원 | 85% | 7% |

'배당,재무정보' 카테고리의 다른 글

| 삼성엔지니어링 주가, '21년 주가전망, 배당금, 배당일 (20년간 배당정보, 재무제표, 시가총액 반영) (0) | 2020.10.19 |

|---|---|

| 호텔신라 주가, '21년 주가전망, 배당금, 배당일 (20년간 배당정보, 재무제표, 시가총액 반영) (0) | 2020.10.19 |

| 에스원 주가, '21년 주가전망, 배당금, 배당일 (20년간 배당정보, 재무제표, 시가총액 반영) (0) | 2020.10.19 |

| 한미사이언스 주가, '21년 주가전망, 배당금, 배당일 (20년간 배당정보, 재무제표, 시가총액 반영) (0) | 2020.10.19 |

| 이마트 주가, '21년 주가전망, 배당금, 배당일 (20년간 배당정보, 재무제표, 시가총액 반영) (0) | 2020.10.19 |

댓글